东吴证券股份有限公司孙瑜,于想淼近期对迎驾贡酒进行征询并发布了征询申诉《生态洞藏拾级而上艳照门事件完整视频,连创佳绩百亿在望》,本申诉对迎驾贡酒给出买入评级,刻下股价为71.5元。

迎驾贡酒(603198)

投资重点

鸾翔凤集生态酿造,洞藏好意思酒香飘江淮。迎驾贡酒品牌起原可追念至公元前106年汉武帝南巡霍山,公司前身系1955年设立的霍山县佛子岭酒厂,2003年经过国有股权退出转为民营,2015年景为安徽第3家白酒上市公司。公司地处大别山当然保护区,生态环境后天不良,在生态白酒文化行径打造下,生态品性日益成为迎驾独树一帜的品牌标签。

极品成人故事民众化营销操盘独树一帜,全成分策略优化再迎丰充。迎驾本轮销售延伸及家具升级起步比拟古井、口子窖要晚,但公司的民众化营销操盘独具脾气,经过化销售措置落地有声,为迎驾家具动须相应打下邃密基础。面临往常存在的品牌定位不高、家具结构偏低、营销组织老化等问题,公司自2017年以来,束缚优化营销策略,明确“品牌引颈、宇宙布局、中枢区域高占有”的计划,任务可判辨可施行,强调从品牌、家具、渠说念、组织等多成分共同赋能销售,洞藏系列行为策略高地聚焦插足。策略优化助推洞藏系列乘省内糜掷升级之东风,永久积淀再迎丰充。

加大品牌插足,迭代渠说念措置,强化价盘管控,3大纠正助推洞藏起势。公司不绝将洞藏系列行为策略高点进行聚焦插足。1)不绝深化品牌诞生:公司自2018年起,不绝开展“三大行径”,品牌互动束缚升级,生态体验之旅、国宾盛宴、迎驾洞藏群星演唱会、《寻找掼蛋王》等活动束缚晋升品牌传播度与好意思誉度。2)小步快跑沉稳价钱站位:自2017年起对洞藏系列指令调价,价钱休养按照先调末端价后调出厂价、先调中枢商场后推省内全局的形状,鼓动洞藏系列站稳价位,杀青渠说念高利润、末端高认同度。3)渠说念模式更新优化:为引发营销组织活力、强化洞藏扩充,公司束缚迭代厂商和谐模式,2016年尝试联营公司模式,2017年休养为小商制布局,2018年进行客户分级措置,2019年推出千商千万工程,2023年对洞16/20试水末端定约体模式,渠说念管控渐入佳境。

类年份原浆,洞藏系列雁乘风飞。瞻望后续,洞藏系列空间纯真:1)从价钱带看:2023年迎驾在100~300元价钱带市占率约16%,对标古井的37%仍有充分晋起飞间。现在迎驾洞6自点率飞腾已成流行之势,省内100元价位销售额增量已与古井不分昆季;洞9积极捏抢宴席份额,省内200元价位销售额增量紧随古井后来。随同古井销售主要增量向古8、古16歪斜,琢磨迎驾畴昔与古井仍将保持错位竞争。2)从区域商场看:公司洞藏系列延伸旅途策动显明,省内沿合六淮→皖北→皖南不绝浸透,宇宙从省内到省外江浙沪慢慢延伸,2023年合肥洞藏系列市占率超10%,古井市占率超40%,龙头份额采集度不绝晋升。迎驾合六淮商场沉稳,皖北商场设备慢慢迎来放量,畴昔皖南、省外等商场亦有望见证模式复制后果。

盈利预测与投资评级:洞藏系列不绝莳植,其承担的管事意旨已相通2008~2023年的年份原浆之于古井,对标来看,咱们合计后者天花板尚早,迎驾百亿之路蹄疾步稳。基本保管2024~26年营收预期为81/95/111亿元,同比+20%/18%/16%,休养归母净利润预期至29.0/35.5/42.8亿元(前值29.0/35.8/43.3亿元),同比+27%/22%/20%(前值+27%/23%/21%),刻下市值对应PE20/16/14X,保管“买入”评级。

风险领导:经济规复不足预期、交班东说念主问题、食物安全问题

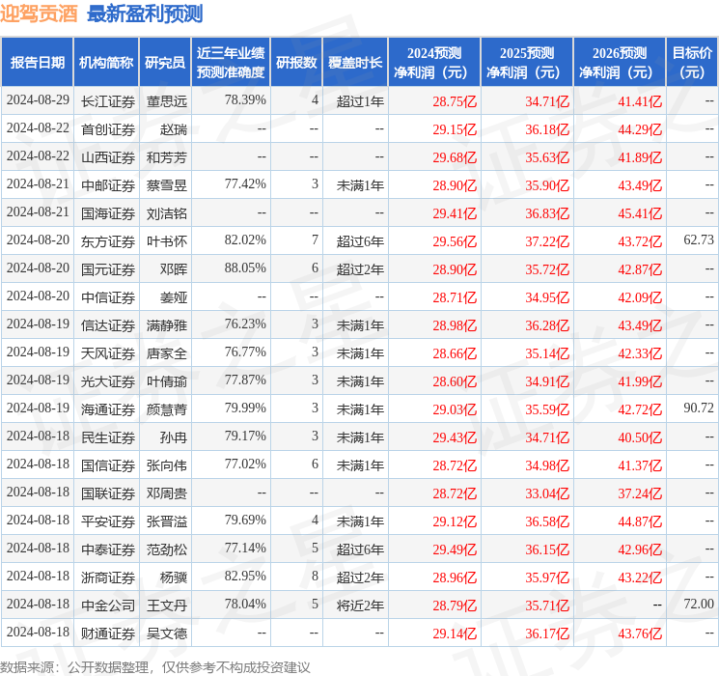

证券之星数据中心凭证近三年发布的研报数据蓄意,国元证券邓晖征询员团队对该股征询较为深切,近三年预测准确度均值高达88.05%,其预测2024年度包摄净利润为盈利28.9亿,凭证现价换算的预测PE为19.81。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级31家,增持评级5家;往常90天内机构计划均价为69.53。

以上骨子为证券之星据公开信息整理,由智能算法生成艳照门事件完整视频,不组成投资提议。